El precio de la carne de vacuno en España se dispara, convirtiéndose en uno de los temas de conversación tanto para los consumidores como para los ganaderos, los hosteleros y los responsables políticos. Lo que durante décadas fue un alimento cotidiano, y en especial la hamburguesa, empieza a percibirse como un producto que cada vez es más caro, siendo el reflejo de una tensión estructural en el mercado europeo de la carne, que va mucho más allá de un simple aumento de precios temporal.

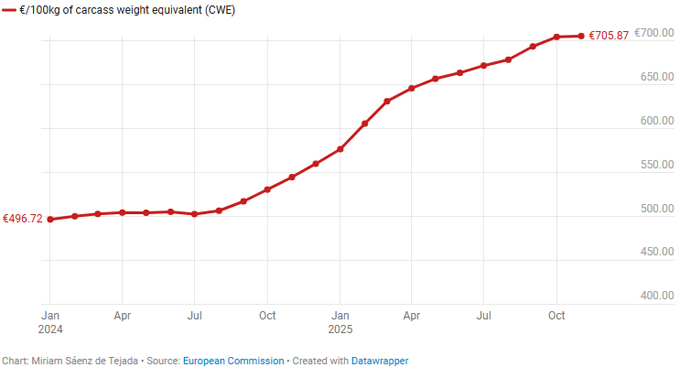

A continuación podéis ver un gráfico de la Comisión Europea que acompaña a este análisis donde se muestra la magnitud del problema. El precio medio de los canales de bovino joven en la UE (medido en euros por 100 kg de peso en canal), ha pasado de unos 497 euros a principios de 2024 a más de 705 euros a finales de 2025, lo que supone un aumento de precio que ronda el 40 % en menos de dos años. No se trata de un repunte puntual, se trata de una tendencia sostenida que responde a un desequilibrio profundo entre la oferta y la demanda de la carne de vacuno.

Dicho de forma sencilla, hay menos vacas en Europa y la demanda y especialmente la de productos transformados como la carne picada y las hamburguesas, se mantiene muy elevada. La consecuencia es una presión alcista constante sobre los precios en origen, que acaba trasladándose a los consumidores en mayor o menor proporción.

Por supuesto, España también se ve afectada por esta dinámica, recordemos que en los últimos doce meses el precio del vacuno ha alcanzado niveles históricamente altos. En origen, el precio del vacuno joven se establece en muchas lonjas entre 5’8 y 6’5 euros por kilo en canal, mientras que hace dos años el precio oscilaba entre 4’5 y 5 euros/kilo hace dos años. En el canal minorista la carne picada de vacuno se sitúa habitualmente entre los 11 y los 15 euros/kg, mientras que las hamburguesas ‘gourmet’ pueden superar con facilidad los 16 y 18 euros por kilo.

Los cortes tradicionales que antes eran relativamente accesibles, como la aguja o el morcillo, han subido de precio porque ahora compiten con la industria de los productos procesados. Paradójicamente, aunque muchos consumidores compran algo menos de carne de vacuno, están gastando más dinero y se trata de un fenómeno similar al que se aprecia en Italia o Francia, es decir, el volumen baja ligeramente pero el valor total del mercado aumenta.

El auge del consumo de hamburguesas y de carne picada

Uno de los cambios más significativos es el desplazamiento del consumo hacia la carne picada y los formatos cárnicos procesados. La hamburguesa aglutina varias ventajas para el consumidor actual, es rápida de preparar, es tierna, sabrosa y versátil, por lo que este cambio de hábitos tiene claras consecuencias económicas.

Aunque la carne picada parte de cortes más económicos, su transformación en hamburguesas añade valor. Ese margen adicional se queda en gran medida en la industria transformadora de la carne y en la restauración, y casi nunca en los ganaderos. Como leemos aquí, de ahí la paradoja de ver hamburguesas a 14 o 15 euros elaboradas con una carne que, en origen, no se corresponde a los cortes de más calidad.

El principal factor estructural es la reducción del censo bovino en Europa, los datos muestran que en dos décadas, la UE ha pasado de tener unos 80 millones de cabezas de ganado a poco más de 70 millones, y eso pese a la ampliación del número de Estados miembros de la UE. En nuestro país, aunque el ajuste ha sido algo más moderado, también se observa una tendencia a la baja que cada vez será más creciente.

Las causas de ello son múltiples y acumulativas, una rentabilidad ajustada durante años que lamentablemente ha desincentivado el relevo generacional, de ahí que cada día se abandonen explotaciones ganaderas. El aumento de los costes de producción (piensos, energía, fertilizantes, mano de obra, etc.), una mayor presión regulatoria que está unida al bienestar animal, la política climática y la burocracia asociada a la PAC (Política Agraria Común), el impacto sanitario de diferentes enfermedades que reducen la natalidad y la disponibilidad de terneros.

Las actuales subidas de precio alivian en cierta medida la situación de muchos ganaderos, pero no garantizan que el sector se recupere a largo plazo, de hecho, muchos profesionales del sector señalan que estas subidas llegan tarde y que no compensan los años de márgenes insuficientes.

Mercosur es la gran amenaza percibida por los agricultores

En este contexto, el acuerdo comercial entre la UE y Mercosur del que hemos hablado en varias ocasiones, actúa como un detonante político y social. Los países del bloque de América del sur y especialmente Brasil, Argentina y Uruguay, cuentan con una enorme capacidad productiva y con unos costes mucho más reducidos, y su potencial para exportar carne de vacuno a la Unión Europea es real y significativo.

Los temores del sector europeo y especialmente del español y del francés, se centran en tres puntos: La competencia en los precios, la entrada de carne más económica podría presionar a la baja los precios en origen, lo que innegablemente anularía ese respiro actual para los ganaderos del que hemos hablado. La desigualdad normativa, los estándares medioambientales, sanitarios y de bienestar animal en Mercosur son menos exigentes. Impacto ambiental, existe una fuerte preocupación por la deforestación asociada al aumento de la producción cárnica en Sudamérica.

Organizaciones de consumidores como Foodwatch, añaden además el riesgo de que se relajen los controles europeos o se introduzcan mecanismos legales que limiten la capacidad de los Estados para proteger a sus productores y consumidores, no hay que olvidar que hablamos de países cuya legislación es mucho más relajada y permisiva.

Medidas de la UE para tranquilizar a agricultores y ganaderos

Consciente de todo este malestar, la Unión Europea ha intentado tranquilizar la ira del sector agrario con varias líneas de actuación, como aplicar límites y contingentes a las importaciones de carne de vacuno desde Mercosur y no permitir una liberalización total. Aplicar cláusulas espejo que, en teoría, exigirían a los productos importados cumplir unos estándares de calidad y seguridad similares a los europeos, proporcionar compensaciones económicas y ayudas dentro de la PAC para los sectores más expuestos, aunque ya sabemos que estos sectores apuntan que no compensan suficientemente los costes reales de producción, y especialmente en explotaciones pequeñas y medianas.

Estas ayudas imponen mucha burocracia, trámites complejos y controles frecuentes, exigen requisitos ambientales muy estrictos, que suponen más costes y limitaciones productivas. Se reparten de forma desigual beneficiando más a las grandes explotaciones que a pequeños y medianos productores. A todo esto hay que añadir que las ayudas llegan tarde o con incertidumbre, es decir, no saben con claridad ni con antelación suficiente cuánto dinero recibirán, cuando lo cobrarán, si cumplirán con todos os requisitos y si habrá penalizaciones, lo que dificulta la planificación económica.

A pesar de las medidas anunciadas por la UE, la desconfianza persiste y no es para menos. Muchos ganaderos dudan de que estas medidas se apliquen con el suficiente rigor y temen que una vez firmado el acuerdo, la presión política y comercial acabe debilitando los controles, algo que es bastante fácil que suceda.

Desde un punto de vista técnico, estas salvaguardas pueden frenar parcialmente el impacto, pero difícilmente eliminarán el problema de fondo. Si la Unión Europea permite la entrada de grandes volúmenes de carne más barata, no hay duda de que el mercado reaccionará, y si no logra garantizar unas condiciones de competencia realmente equivalentes, el descontento de ganaderos y agricultores seguirá aumentando con consecuencias imprevisibles. En España la ganadería extensiva tiene además un papel clave en el mantenimiento del territorio rural, es decir, el riesgo no sólo es económico, también existe un riesgo social y ambiental.

Futuro incierto para la carne de vacuno

El precio de la carne de vacuno en España se dispara actualmente por una combinación de escasez estructural, cambios en el consumo y tensiones geopolíticas y comerciales. A corto plazo los precios altos benefician a muchos productores, pero a medio y largo plazo el sector seguirá enfrentándose a un complicado dilema, producir menos, más caro y con normas más estrictas, mientras se abre la puerta a importaciones que no siempre juegan con las mismas reglas.

A continuación compartimos algunos artículos en orden cronológico que merece la pena leer para entender mejor todo lo que ha rodeado al acuerdo comercial entre la UE y Mercosur:

25 febrero 2018: El acuerdo comercial entre la UE y Mercosur dañará los derechos de los consumidores europeos

29 mayo 2023: Hay prisa por ratificar el acuerdo comercial entre la Unión Europea y Mercosur

2 de febrero 2024: Las negociaciones para el acuerdo comercial entre la Unión Europea y Mercosur se han detenido

9 diciembre 2024: Unión Europea y Mercosur, cronología crítica de un acuerdo controvertido

Crédito imágenes | Depositphotos.com

2 comentarios

Una Fake News vergonzosa: «La desigualdad normativa, los estándares medioambientales, sanitarios y de bienestar animal en Mercosur son menos exigentes. Impacto ambiental, existe una fuerte preocupación por la deforestación asociada al aumento de la producción cárnica en Sudamérica.»

Yo conozco muy bien los estándares medioambientales y sanitarios de Sudamérica y puedo garantizar que son iguales o aún más rigurosos que de Europa…

El gran problema de Europa son los subsidios gubernamentales de protección a los ganaderos!

Por favor, hagan más investigaciones antes de publicar noticias mentirosas!

Hola Sergio,

Puedes decir todo lo que quieras, pero si no respaldas tus palabras con datos o legislación, es papel mojado, y por supuesto, que digas «Yo conozco muy bien los estándares medioambientales y sanitarios de Sudamérica», demuestra todo lo contrario. En los artículos o noticias relacionadas vas a encontrar investigaciones, incoherencias legislativas, normativas de esos países de Mercosur en materia de seguridad alimentaria, uso de antibióticos y hormonas, y mucho más, además de la legislación y regulación de esos países. Por tanto, tu comentario si se podría considerar un Fake cuya finalidad es blanquear algo que va contra los intereses de los agricultores y ganaderos de la UE.

Saludos